به گزارش صدای بورس، دولت در قانون بودجه سال ۱۴۰۴ موظف شده است ۸۱۰ هزار میلیارد تومان اوراق بدهی منتشر کند. این رقم که در چارچوب منابع مصوب بودجه قرار دارد، بخشی از برنامه تأمین مالی دولت است و مازاد بر بودجه نیست.

تاکنون، ۲۷۰ هزار میلیارد تومان از این اوراق به فروش رسیده و بنابراین، ۵۴۰ هزار میلیارد تومان دیگر باید در نیمه دوم سال ۱۴۰۴ عرضه شود. همچنین با توجه به شرایط تحریمی و فعالسازی اسنپبک، کسری بودجه کل سال ۱۴۰۴ حدود ۶۰۰ هزار میلیارد تومان برآورد میشود. از سوی دیگر و بر اساس رویههای معمول سازمان برنامه و بودجه در سالهای اخیر، نیمی از کسری بودجه به اوراق بدهی تبدیل میشود. از این رو، انتظار میرود ۳۰۰ هزار میلیارد تومان از کسری مذکور به صورت اضافی به اوراق تبدیل شود.

با احتساب ۵۴۰ هزار میلیارد تومان باقیمانده از بودجه مصوب و ۳۰۰ هزار میلیارد تومان کسری اضافی، مجموع اوراقی که دولت باید در نیمه دوم سال منتشر کند، به ۸۴۰ هزار میلیارد تومان میرسد. این بدان معناست که دولت در نیمه دوم سال ۱۴۰۴ وظیفهای خطیر برای عرضه و فروش ۸۴۰ هزار میلیارد تومان اوراق بدهی بر عهده دارد. این حجم انتشار اوراق در شرایطی رخ میدهد که کل موجودی اوراق در بازار بدهی کشور، اعم از اوراق دولتی، شرکتی، خصوصی و شهرداری، بر روی تابلوی معاملات حدود ۱۴۰۰ هزار میلیارد تومان است. به عبارت دیگر، دولت باید بیش از نیمی از ظرفیت فعلی بازار بدهی را با اوراق جدید پر کند که این امر فشار قابل توجهی بر نظام مالی کشور وارد خواهد کرد. این حجم عظیم انتشار، نیازمند جذب خریدارانی قوی، بهویژه از سوی بانکها و نهادهای مالی است. با این حال، شرایط کنونی بازار نشاندهنده محدودیتهای نقدینگی در سیستم بانکی است که میتواند جذب این حجم اوراق را دشوار سازد.

سیاست انقباضی بیسابقه بانک مرکزی، شکاف نقدینگی ۲۷۶ هزار میلیارد تومانی

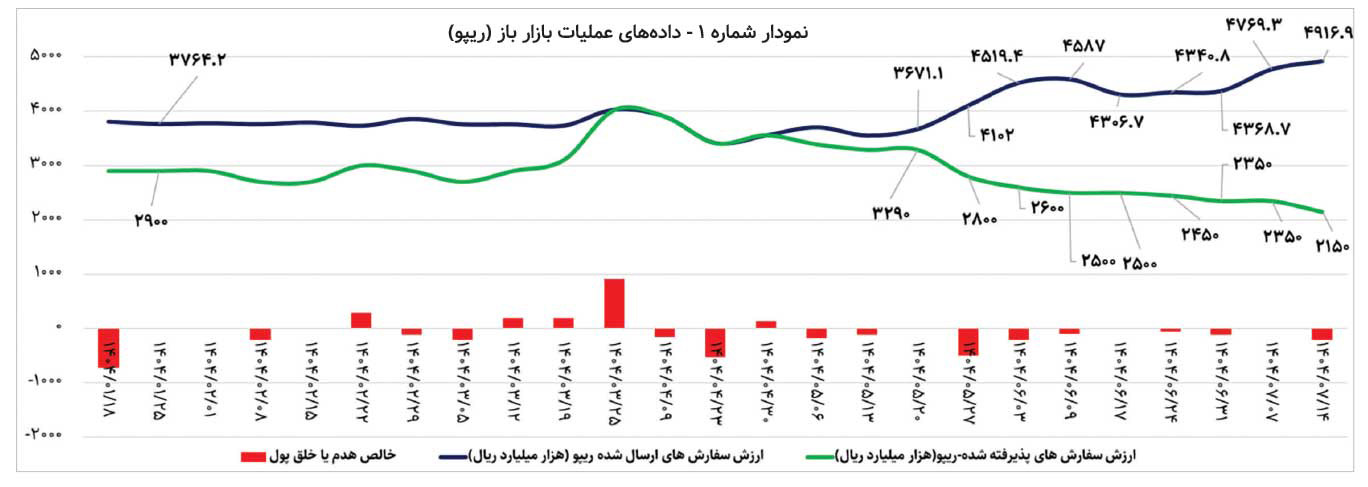

دادههای عملیات بازار باز (ریپو) بانک مرکزی نشاندهنده اجرای شدیدترین سیاست انقباضی در تاریخ این نهاد است. در هفته منتهی به مهرماه ۱۴۰۴، بانکها ۴۹۱ هزار میلیارد تومان نقدینگی درخواست کردند اما بانک مرکزی تنها ۲۱۵ هزار میلیارد تومان تزریق کرد. این شکاف ۲۷۶ هزار میلیارد تومانی که بالاترین رقم در تاریخ عملیات ریپوست، نشاندهنده کمبود شدید نقدینگی در سیستم بانکی است و توانایی بانکها برای خرید اوراق دولتی را محدود میکند. (نمودار شماره ۱)

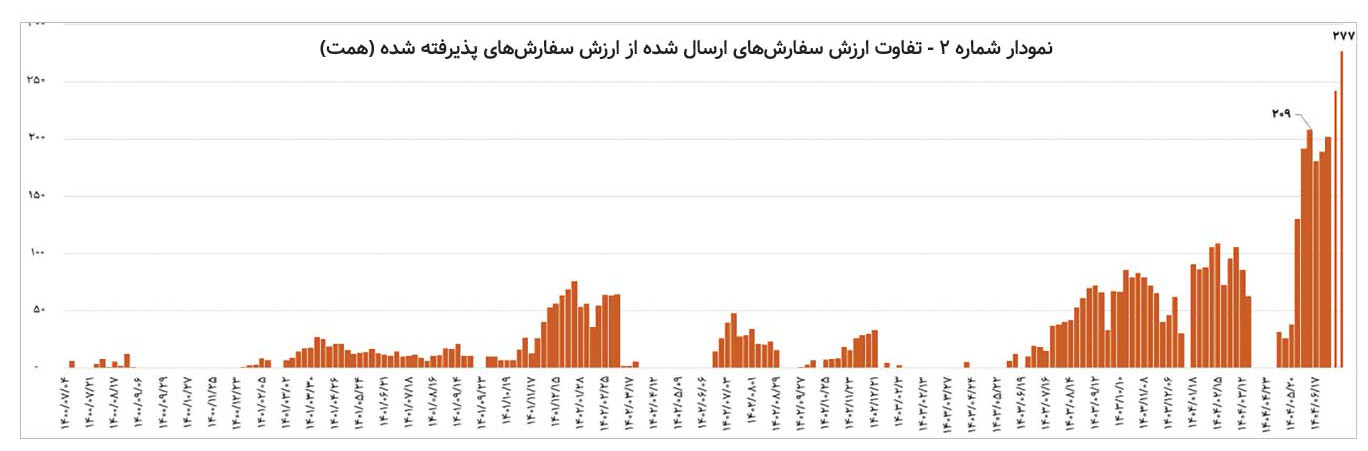

این ۲۱۵ هزار میلیارد تومان، کمترین رقم تزریق هفتگی از طریق عملیات بازار باز (ریپو) از مهر سال گذشته تاکنون است، در حالی که درخواست ۴۹۱ هزار میلیارد تومانی، بالاترین رقم در تاریخ بانکداری کشور محسوب میشود. شکاف بین درخواست و تزریق نقدینگی که به ۲۷۶ هزار میلیارد تومان میرسد، عددی کاملا بیسابقه در تاریخ عملیات ریپوی بانک مرکزی است. این شکاف، نشاندهنده عطش شدید سیستم بانکی برای نقدینگی است که ریشه در سیاستهای انقباضی بانک مرکزی دارد. این سیاست که با هدف کنترل تورم طراحی شده، مستقیما بر توانایی بانکها برای خرید ۸۴۰ هزار میلیارد تومان اوراق در نیمه دوم سال تاثیر میگذارد. بانکها که عمده خریداران این اوراق هستند، به دلیل کمبود نقدینگی در موقعیت دشواری قرار دارند. (نمودار شماره ۲)

نرخ بهره بینبانکی در سقف کریدور و هشدار افزایش هزینههای تأمین مالی

نرخ بهره بینبانکی در هفته گذشته، برای اولین بار در تاریخ سیاست پولی کشور به سقف کریدور خود یعنی ۲۴ درصد رسید. این رکورد، که در ۹ مهرماه ۱۴۰۴ ثبت شد، نشاندهنده کمبود شدید نقدینگی در سیستم بانکی است. بانک مرکزی، با محدود کردن تزریق نقدینگی از طریق عملیات ریپو، این فشار را تشدید کرده و به درخواست ۴۹۱ هزار میلیارد تومانی بانکها پاسخ محدودی داده است.

نتیجه این وضعیت، افزایش نرخ بهره است که مستقیما بر نرخ اوراق خزانه اسلامی (اخزا) و بازدهی صندوقهای درآمد ثابت تاثیر میگذارد. افزایش نرخ بهره، هزینه تأمین مالی دولت را بالا میبرد و صندوقهای درآمد ثابت را ناچار میکند نرخهای جذابتری برای جذب سرمایهگذاران ارائه دهند. این امر، رقابت در بازار بدهی را تشدید میکند و میتواند جریان نقدینگی را از سایر بازارها، مانند بازار سرمایه، منحرف کند. رسیدن نرخ بهره به سقف کریدور، هشداری جدی برای سیاستگذاران است که نشاندهنده عمق کمبود نقدینگی در سیستم بانکی است. این وضعیت، میتواند به کاهش توان وامدهی بانکها منجر شود و رشد اقتصادی را تحت تاثیر قرار دهد. علاوه بر این، افزایش نرخهای بهره میتواند هزینههای دولت را برای بازپرداخت بدهیها افزایش دهد و فشار بیشتری بر بودجه وارد کند.

میتوان نتیجه گرفت که این حجم عظیم انتشار اوراق، در شرایطی که بازار بدهی کشور با محدودیتهای ساختاری و نقدینگی مواجه است، چالشی بیسابقه ایجاد میکند. از سوی دیگر بانکها، به عنوان بازیگران اصلی در خرید این اوراق، با محدودیتهای ناشی از سیاستهای انقباضی بانک مرکزی مواجهاند که توانایی آنها برای جذب این حجم اوراق را کاهش میدهد که افزایش نرخ بهره بینبانکی به سقف کریدور، نشاندهنده فشار مضاعف بر سیستم بانکی است که میتواند به کاهش تقاضا برای اوراق دولتی منجر شود.

دوراهی بانک مرکزی: تداوم انقباض یا تزریق نقدینگی برای حمایت از فروش اوراق

رئیس کل بانک مرکزی در نیمه دوم سال ۱۴۰۴ با دوراهی مهمی مواجه است: ادامه سیاست انقباضی یا عقبنشینی از آن و تزریق نقدینگی به سیستم بانکی. موفقیت فروش ۸۴۰ هزار میلیارد تومان اوراق بدهی، که دولت برای تأمین مالی کسری بودجه به آن وابسته است، کاملا به تصمیم بانک مرکزی بستگی دارد. اگر بانک مرکزی سیاست انقباضی خود را ادامه دهد، نرخ بهره افزایش خواهد یافت و جذب اوراق دشوارتر خواهد شد. اما اگر بانک مرکزی از شدت انقباض بکاهد و نقدینگی تزریق کند، فروش اوراق تسهیل میشود، هرچند این امر ممکن است ریسکهای تورمی را افزایش دهد.

این دوراهی، یکی از چالشهای اصلی سیاستگذاری اقتصادی در شرایط کنونی است. ادامه سیاست انقباضی میتواند نرخهای بهره را به سطوحی برساند که جذابیت اوراق را برای سرمایهگذاران افزایش دهد، اما همزمان هزینههای تأمین مالی دولت را بالا میبرد. از سوی دیگر، تزریق نقدینگی میتواند فشار بر بانکها را کاهش دهد و فروش اوراق را ممکن سازد، اما باید با دقت مدیریت شود تا از افزایش تورم جلوگیری شود. هماهنگی بین سیاستهای مالی دولت و سیاستهای پولی بانک مرکزی، برای موفقیت این فرآیند حیاتی است.

پیشبینی نرخ اخزا در اسفند ۱۴۰۴، دامنه ۳۸ تا ۴۲ درصد

با توجه به لزوم انتشار ۸۴۰ هزار میلیارد تومان اوراق در نیمه دوم سال ۱۴۰۴، و با در نظر گرفتن تاثیر سیاستهای بانک مرکزی، پیشبینی میشود نرخ اوراق خزانه اسلامی (اخزا) در اسفند ۱۴۰۴ بین ۳۸ تا ۴۲ درصد باشد. اگر بانک مرکزی سیاست انقباضی خود را با شدت ادامه دهد، نرخها به سمت ۴۲ درصد حرکت خواهند کرد. اما در صورت کاهش شدت انقباض و تزریق نقدینگی، نرخها به حدود ۳۸ درصد نزدیک خواهند شد.

این پیشبینی، بر اساس تحلیل شرایط کنونی بازار بدهی و سیاستهای پولی استوار است. افزایش نرخهای بهره، نه تنها هزینههای دولت را برای تأمین مالی افزایش میدهد، بلکه بر استراتژیهای سرمایهگذاری صندوقهای درآمد ثابت نیز اثر میگذارد. این صندوقها، برای جذب سرمایهگذاران، ناچار به ارائه نرخهای بالاتر خواهند بود. این دامنه نرخ، برای فعالان بازار بدهی و سرمایهگذاران اهمیت بسزایی دارد و نشاندهنده تاثیر عمیق سیاستهای بانک مرکزی بر بازارهای مالی است.

-

رجا ابوطالب - خبرنگار

-

شماره ۶۰۹ هفته نامه اطلاعات بورس

نظر شما